El informe desarrollado por la empresa Poch Ambiental tiene como objetivo por un lado actualizar la proyección de emisiones de Gases de Efecto Invernadero (GEI) en el periodo 2017-2030 para los distintos sectores a nivel nacional, y por otro actualizar, en términos de costos y potencial de mitigación, un conjunto de medidas en el sector energía y forestal que permitan el cumplimiento de los compromisos del país en Cambio Climático.

El informe se elaboró bajo el siguiente contexto:

Las principales actividades realizadas para cumplir los objetivos consistieron en: recopilación de información, antecedentes y experiencias nacionales e internacionales; análisis de los estudios MAPS y BCG; propuesta metodológica para la actualización de cada uno de los sectores; validación de metodologías desarrolladas a través de reuniones de progreso; actualización del escenario de referencia para cada uno de los sectores; interpretación del compromiso del Acuerdo de París; identificación de medidas de mitigación disponibles; actualización de costos y potencial para un conjunto de medidas identificadas incluyendo al sector forestal y construcción de una curva de abatimiento (MACC).

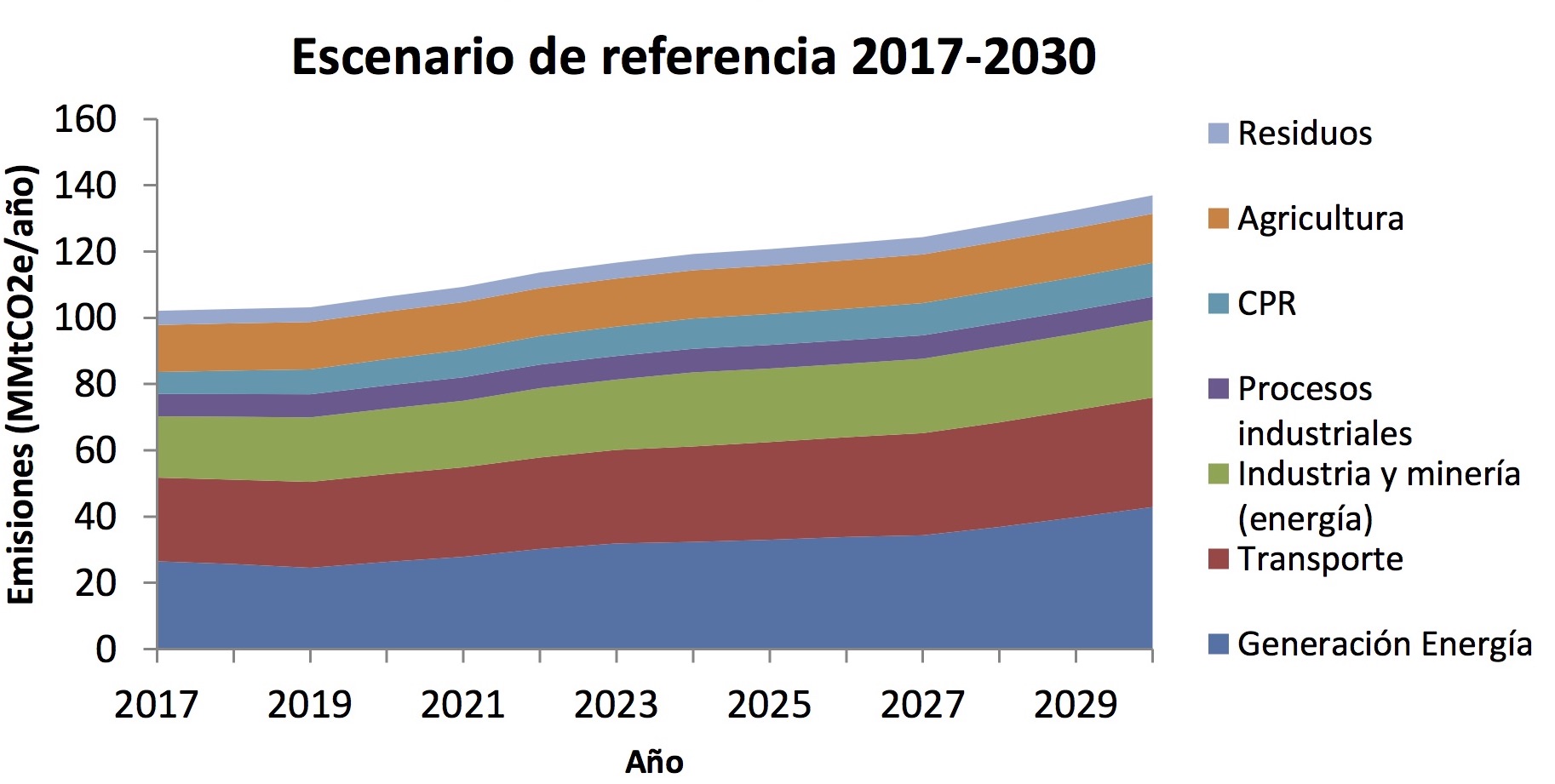

Conforme a la revisión y actualización mencionada, a continuación, se muestra la proyección de emisiones para el periodo 2017-2030:

La gráfica anterior muestra que los principales sectores que contribuyen a las emisiones de GEI a nivel nacional corresponden a: i) generación energía eléctrica, ii) transporte y iii) industria & minería, con el 31%, 24% y 17% de las emisiones totales respectivamente al año 2030. Además, si se considera el sector energía en su conjunto, vale decir, considerando los sectores anteriores más el sector Comercial, Público y Residencial, al año 2030, este concentra el 80% de las emisiones a nivel nacional.

Por otro lado, comparado con las proyecciones de los estudios de MAPS y BCG, las emisiones totales proyectadas en este estudio han disminuido drásticamente al año 2030 alcanzando un valor de 137 MMtCO2e, mientras que los estudios de MAPS y BCG proyectan 179 MMtCO2e y 168 MMtCO2e respectivamente. De igual forma, en términos de intensidad (emisiones por unidad de PIB) el presente estudio proyecta 0,75[tCO2e/MM$] mientras que MAPS y BCG proyectan ambos 0,79[tCO2e/MM$], siendo atribuible la diferencia principalmente al sector generación. La comparación en términos de intensidad permite concluir que independiente del crecimiento económico considerado, se evidencian los esfuerzos realizados en materia de mitigación en los últimos años a través de una disminución del parámetro pese a la consideración de una tasa de crecimiento del PIB menor.

Es interesante mencionar que las emisiones del sector generación pueden variar considerablemente según el escenario hidrológico del año en particular, por tal motivo se realizó una sensibilización de esta variable, considerando un escenario seco y húmedo a partir de datos del informe de fijación de precio nudo (CNE 2017), en el cual las emisiones fluctuarían entre 41,1 y 49,3 MMtCO2 al año 2030.

Con respecto a la interpretación del compromiso del país en el acuerdo París, se determina que en términos globales el país debe reducir 7,4 MMtCO2 al año 2030, con el fin de reducir la intensidad de emisiones en un 30% con respecto al año 2007. Es interesante mostrar que en caso que cada sector deba disminuir un 30% su intensidad de emisiones, para el sector energía en su conjunto, la reducción de emisiones debiese ser de 14,2 MMtCO2e y de 20,6MMtCO2e en caso de una hidrología seca. En consecuencia, el considerar todos los sectores emisores reduciría los esfuerzos de mitigación del sector energía. Lo anterior, si bien parece una contradicción, se debe principalmente a que los sectores no energía (IPPU5, agricultura, residuos) en el escenario de referencia ya cumplirían la meta del 30% al año 2030 y de hecho estarían cerca de reducir un 45% de la intensidad de emisiones, lo cual, en cierta forma estaría “aportando” al cumplimiento de la meta del sector energía en términos globales. Más aún, si se aborda la meta de intensidad del 30% integralmente, es decir, considerando conjuntamente a los sectores energía y no energía, los ahorros por tonelada reducida de GEI aumentan desde 100 USD a 200 USD aproximadamente.

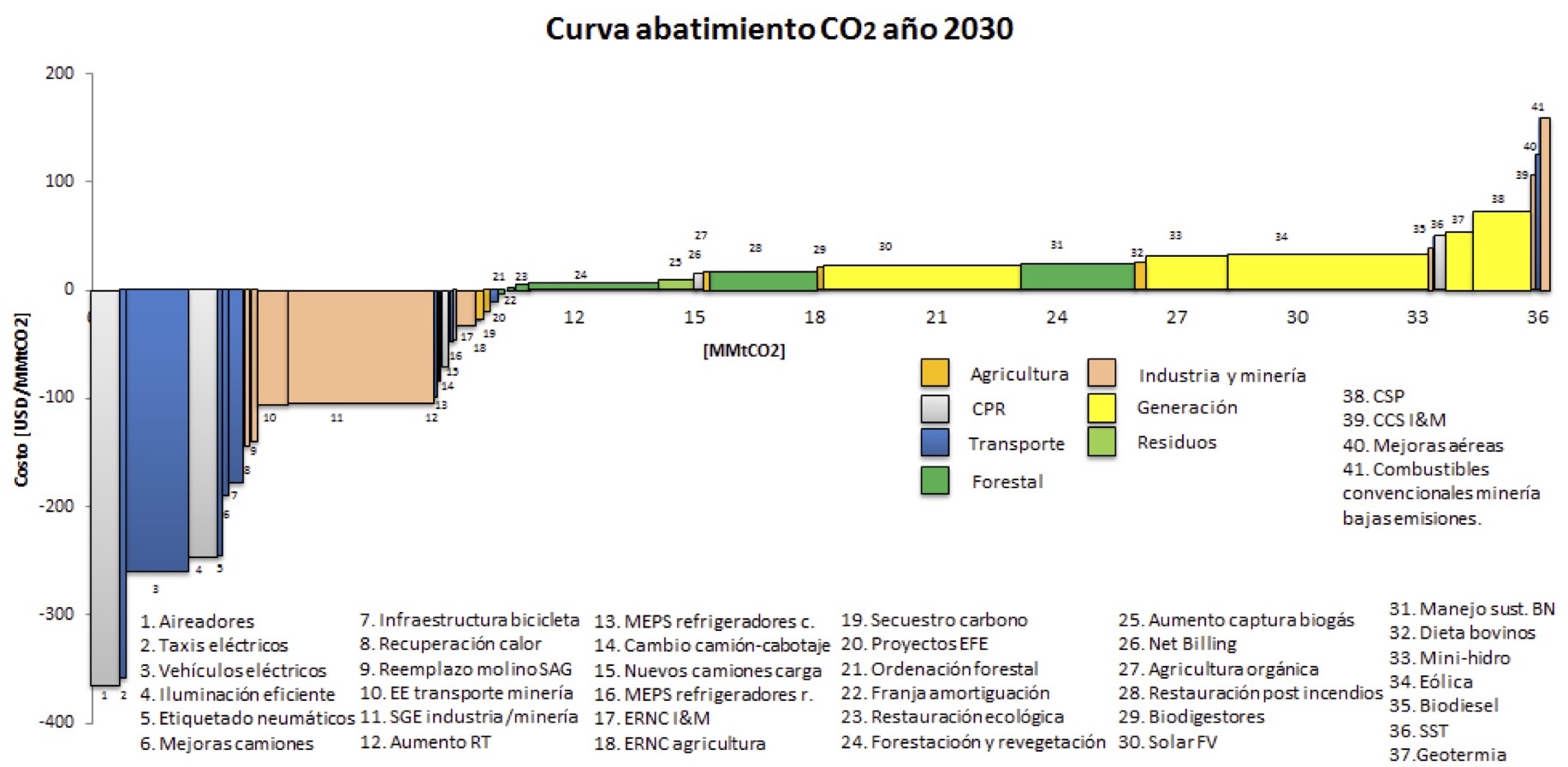

Con respecto a las medidas de mitigación, se realizó una actualización de los costos y potencial de una serie de medidas de mitigación en los sectores energía y forestal. Cabe destacar que esta corresponde a una evaluación técnico-económica de las medidas y no contempla la valoración de co-beneficios ni barreras a la implementación de estas. A continuación se muestra la curva de costo de abatimiento marginal ampliada considerando las medidas de mitigación actualizadas del sector energía y otras medidas de mitigación no actualizadas por el equipo pero evaluadas en otros estudios (principalmente MAPS) y considerando una tasa de descuento del 10%:

En base a esta curva es interesante mostrar que en términos generales las medidas de mitigación asociadas al sector generación eléctrica (en color amarillo gráfica anterior) se encuentran al lado derecho de la curva, es decir serían menos costo eficientes, con alto potencial de abatimiento pero con mayor costo que las de transporte, CPR, industria & minería y forestal. El costo promedio de abatimiento para el sector generación corresponde a 34,8[USD/tCO2e]; mientras que para transporte por ejemplo, el costo promedio es de -158[USD/tCO2e].

Dentro de las medidas más costo-eficientes del sector transporte, se destacan la electromovilidad de taxis y vehículos livianos. Más aún, la electromovilidad permitiría disminuir las emisiones de contaminantes locales como material particulado fino (MP2,5) y black carbon (carbono negro). Este último es un contaminante de vida corta que contribuye al calentamiento global (a pesar de no ser un GEI), y por tanto se generaría un beneficio social no cuantificado al disminuir los efectos nocivos en la salud.

Finalmente, en base a la curva MACC cabe destacar la necesidad de enfocar los esfuerzos para eliminar las barreras a la implementación de aquellas medidas más costo-efectivas, que en su conjunto generarían un beneficio económico neto y permitirían cumplir los compromisos internacionales al menor costo posible.

Notas:

1 Medido en emisiones CO2e por unidad de PIB en [tCO2e/MM$(2011)]

2 Contempla los subsectores de Generación Eléctrica, Transporte, Industria & Minería (sin considerar procesos industriales y uso de los productos) y Comercial, Público y Residencial.

3 MAPS por su acrónimo en inglés Mitigation Action Plans and Scenarios. El informe de resultados fase 2 se publicó durante el año 2015.

4 Estudio elaborado por Boston Consulting Group. El informe fue publicado el año 2013.

5 Acrónimo en inglés de Industrial Processes and Product Use.

El estudio "Effective Carbon Prices," realizado por la OCDE en 2013, se enfoca en evaluar......

Leer másEl estudio “Hacia un sistema 100% renovable: almacenamiento de larga duración”, desarrollado por SPEC y......

Leer másEl piloto nacional de calefacción eléctrica es un esfuerzo publico privado, en donde se instalaron......

Leer más